…ob im Casino oder bei Ihrem Finanzinstitut. DIE BANK GEWINNT (fast) IMMER!

Haben Sie schon von dem Konzept eines privaten Darlehens für den Hausverkauf gehört, gelegentlich auch als Verkäuferfinanzierung oder Eigentümerfinanzierung genannt?

Nein? Dann nehmen Sie sich kurz 5 Minuten Zeit, denn ein Verkäuferdarlehen hat in der Regel für alle Beteiligten einen enormen Mehrwert und Sie könnten diese Option mit in Betracht ziehen.

Als ehemaliger Banker möchte ich eine Lanze für die Finanzwirtschaft brechen. Banken übernehmen eine enorm wichtige Rolle im Wirtschaftskreislauf, indem sie Unternehmen mit Geld versorgen und somit ein wichtiges Rad im Getriebe einer Volkswirtschaft sind.

Doch den Banken wird es meiner Meinung nach von Kunden noch immer zu leichtgemacht, da der mündige Bürger oft übermäßigen Respekt vor dem „Produkt Geld“ hat.

Als Beispiel, und mit Absicht eine etwas überspitzte und zynische Geschichte, damit Sie die Vorteile eines Verkäuferdarlehens erkennen. Leider lassen Verkäufer aus Alternativlosigkeit und Bequemlichkeit viele tausende (!) Euro Zinseinkünfte unwissend liegen, Geld was den ein oder anderen Urlaub finanzieren kann.

Die rüstige Oma Erna (68) und der reiselustige Opa Rudi (72) möchten gerne ihr Vermögen verleben, schließlich haben sie ihr Leben lang auf ihre Rente hingearbeitet.

Hierzu verkaufen sie ihr kleines Mehrfamilienhaus, welches sie selbst über Jahrzehnte mit Ihren Mietern glücklich bewohnt haben und die Finanzierung mit der örtlichen Bank über Jahrzehnte abgetragen haben.

Da die bewohnte Wohnung ihr Zuhause ist, bleiben sie in „ihrer“ Wohnung gerne gegen eine Miete wohnen und freuen sich, mit Ihrem Umfeld weiterhin einen guten Kontakt zu pflegen, denn alte Bäume verpflanzt man ja ungern.

Opa Rudi ist sehr erleichtert, denn von den Mieteinahmen bleibt nach Steuern und Instandhaltung des Hauses nichts mehr übrig. Und in das Haus zu investieren, das möchten er und Oma Erna nicht mehr…

Nach der Beurkundung fließen dem Ehepaar €500.000 auf das Konto bei der lokalen Bank vor Ort. Bei Kaffee und Kuchen haben sie herausgearbeitet, dass sie pro Jahr nur ca. €25.000 zum Leben benötigen. Nur was tun mit dem Rest?

Der nette Berater der Bank ist ganz entzückt, ruft regelmäßig bei dem Ehepaar an, ob sie nicht einmal auf einen Kaffee in die Filiale kommen wollen. Ein Plätzchen gibt es auch dazu.

Gesagt, getan, Rudi nimmt seine Erna an die Hand und besuchen ihren langjährigen Bankberater, der sich offensichtlich über das wohlhabende Ehepaar freut.

Da es ja endlich wieder Zinsen gibt, wird Erna und Rudi geraten, das Geld auf ein Sparbuch zu legen, da die aktuell gezahlten 0,60% Zinsen richtig gut für sicherheitsorientierte Kunden sind und sie das seit mehr als 50 Jahren schon so machen, sich dem Rat des Bankberaters anzuschließen.

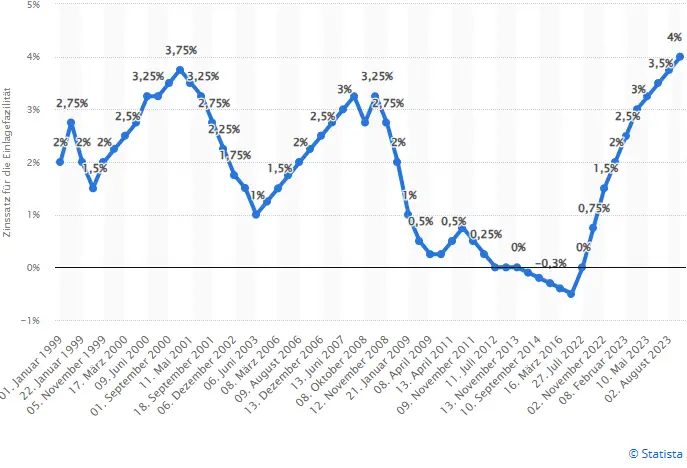

Doch wird nicht erwähnt, dass dieses Geld, Ihr Geld!, tageweise von Ihrer Hausbank an die Deutsche Bundesbank bei aktuell 4% investiert wird. Anders ausgedrückt, die Bank schneidet sich einen Gewinn von 3,4% (4% Einlagensatz – 0.6% gezahlte Zinsen) heraus, was pro €100.000 stolze €3.400 pro Jahr sind. Könnte sich nicht hier ein Verkäuferdarlehen lohnen?

Wir gehen jetzt nicht auf die Zusatzprodukte ein, die der kreative Banker plötzlich aus dem Hut zaubern kann, um das Vermögen „gewinnbringend“ anzulegen. Beispiele wie der Bausparvertrag für das Enkelchen, der Nachhaltigkeitsfond mit 5% Ausgabeaufschlag und 2% laufenden Gebühren oder der geschlossene Gewerbeimmobilienfonds mit 5% Gebühr, Sparzertifikate auf den DAX oder der Flugzeugfonds … und dies abgerundet mit einer weiteren Verwaltungsgebühr von nur 1.80% + MwSt.

Am Ende sind die Mitarbeiter Vertriebler, denn sie müssen ihre Zahlen bringen…

Gibt es nicht? Gibt es doch – schauen Sie sich die offiziellen Zahlen an!

Entwicklung des Einlagenzinses von Banken bei der Deutschen Bundesbank

Geparkte, und nicht benötige Geldreserven von Banken bei der Europäischen Zentralbank

….€3.548.816.000.000

Natürlich muss auch eine Bank Geld verdienen und wie ein ordentlicher Kaufmann agieren, denn Finanzinstitute sind Arbeitgeber, übernehmen Kreditrisiken in der freien Wirtschaft und zahlen Steuern. Doch machen wir es der Bank nicht zu einfach.

Ein Verkäuferdarlehen kann hier eine Teillösung und ein beiderseitiger Vorteil für Verkäufer UND Käufer sein.

Oma Erna und Opa Rudi könnten sich Teile des Verkaufspreises von €500.000 später auszahlen lassen und Ihr Geld in ihrem Haus investiert lassen?

Geht nicht, geht doch!

Vereinbaren Sie mit dem Käufer einen späteren Zahltermin für das Geld, gerne auch mit einer bombenfesten Absicherung in dem Grundbuch, denn wenn jemand Ihr Haus kennt, dann SIE!

Fazit:

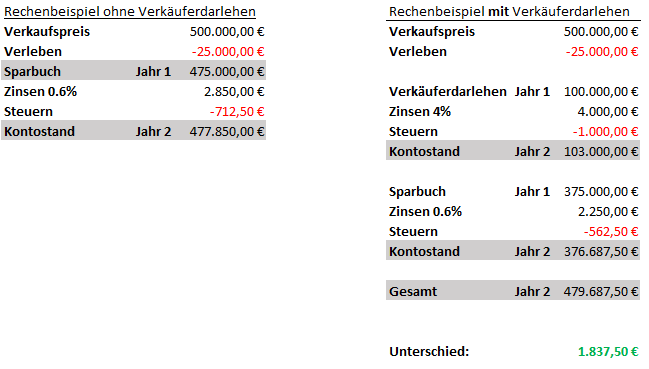

Von €500.000 Verkaufserlös werden „nur“ €100.000 als Verkäuferdarlehen gegeben. Dies ist ein Zinsvorteil für das Ehepaar von €1.837,50, nach Steuern und pro Jahr!

Bei diesem privaten Darlehen für den Hausverkauf parkt das Ehepaar Teile des Gelds, was sie aktuell nicht benötigen, in ihrem eigenen Haus. Hierzu können sie sich voll absichern, indem sie auf „ihr Haus“ eine Grundschuld eintragen lassen. Der Vorteil ist, dass das Ehepaar die Bank als Zwischenhändler von ihrem Geld herausnimmt und diesen Zinsertrag selbst einstreichen.

Welchen Vorteil hat dies für den Käufer des Hauses?

Investoren besitzen Eigenkapital, das gerne bei Banken gezeigt wird, aber ungern in ein Objekt gebunden wird.

In der Regel läuft ein Verkäuferdarlehen 2-3 Jahre, was dem Investor Zeit gibt, die Immobilie aufzuwerten und zu entwickeln.

Das Verkäuferdarlehen kann in Zukunft ein klassisches Bankdarlehen ablösen.

Und noch ein ganz wichtiger Tipp bei der Verkäuferfinanzierung:

Geben Sie nur einen Teil als Verkäuferdarlehen, nicht Alles.

Warum?

Dann übernimmt die Bank die Kreditfähigkeitsprüfung des Käufers für Sie.

Denn wenn die Bank Ihrem Käufer viele €100k für Ihre Immobilie verleiht, dann können Sie sich sicher sein, dass Sie es mit einem solventen Käufer zu tun haben.